Joyeux dimanche à tous. L’article d’aujourd’hui traite de l’appétit pour le risque des investisseurs tout au long de leur vie et de son évolution. L’appétit pour le risque peut en fait être envisagé sous deux angles: la volonté de prendre des risques et la capacité à prendre des risques. Au fil du temps, votre volonté de prendre des risques diminue probablement, tandis que votre capacité à prendre des risques pourrait bien augmenter.

Je suis un podcast sur l’investissement de valeur et il y a quelques semaines (Value After Hours S06 E25: Luca Dellanna on his books Winning Long-Term Games and Ergodicity – YouTube ), ils avaient un invité très intéressant, Luca Dellanna. Luca a travaillé sur un concept appelé Ergodicité. L’ergodicité est une analyse statistique intéressante qui vise à éviter les événements négatifs importants pour obtenir un meilleur résultat. Le concept d’ergodicité est beaucoup plus facile à expliquer à l’aide d’exemples. Dans chacun des deux exemples, le ski alpin et Frank contre Jane, vous pouvez voir comment l’appétit pour le risque peut aboutir à des résultats très différents.

Le ski alpin

Prenons le premier exemple, celui d’un coureur de ski alpin. Le coureur est très bon, mais il skie sur la carre. À chaque course, il a 20 % de chances de gagner. Si l’on suppose que la saison dure 10 courses, on peut s’attendre à ce que le coureur gagne 2 courses par saison (en moyenne). Supposons maintenant qu’en raison du style agressif du coureur, il a 20 % de chances de s’écraser à chaque course et de se casser la jambe. Combien de courses par an ce coureur devrait-il gagner? La réponse est 0,7! Le raisonnement est le suivant : si le skieur se casse la jambe à un moment ou à un autre, sa saison est terminée et il n’a pas la possibilité d’essayer de gagner d’autres courses.

Quel est le rapport avec l’investissement? Au lieu de l’appliquer au ski, appliquons-le à l’investissement. Dans un exemple similaire, nous pourrions dire qu’un investisseur risqué a 20 % de chances de doubler son investissement. Il a également 20 % de chances de perdre 50 %. Que doit-il faire? La réponse est qu’il doit changer de stratégie et chercher à bloquer des rendements plus faibles avec moins d’inconvénients. Une fois que vous avez perdu 50 %, vous devez gagner 100 % pour revenir à votre point de départ.

Frank contre Jane

Dans ce deuxième exemple, prenons deux investisseurs: Frank et Jane. Frank a un goût du risque très élevé et se sent à l’aise avec des rendements annuels allant de -25 % à +25 %. Jeanne a une propension au risque beaucoup plus faible et se contente de rendements compris entre -7 % et +10 %. Supposons maintenant qu’il y ait 1 000 Franks et 1 000 Janes et qu’ils commencent avec 1 million de dollars chacun. Si vous effectuez cette simulation sur 25 ans, vous constaterez que les plus riches des 2000 habitants sont tous des Franks. En fait, la Jane la plus riche n’apparaît qu’en 14e position sur la liste.

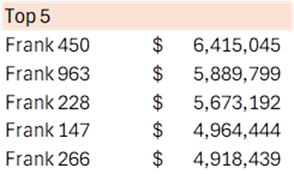

Examinons maintenant le bas de l’échelle. Comme vous pouvez le voir ci-dessous, plusieurs Franks ont failli être anéantis. Les cinq personnages ci-dessous, par exemple, ont perdu plus de 90 % de leurs richesses.

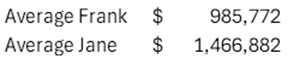

Regardons maintenant les moyennes. Le Frank moyen a connu une petite baisse sur 25 ans, tandis que l’approche lente et régulière de Jane s’est avérée payante, avec une forte protection du patrimoine.

Ergodicité et gestion de patrimoine

Quels enseignements pouvons-nous donc tirer de cette expérience et l’appliquer à la gestion de patrimoine? Tout d’abord, la plupart des clients de la gestion de patrimoine sont probablement analogues au skieur de descente et à Franks. Ils ont probablement pris des risques plus tôt dans leur vie et dans leur entreprise. Les entrepreneurs qui réussissent ont généralement un goût du risque beaucoup plus prononcé que le reste de la population. Très peu de Janes auront accumulé un patrimoine substantiel au cours de leur carrière. Ces clients sont des épargnants lents et réguliers et ne sont pas nécessairement des entrepreneurs.

L’un des défis de la gestion de patrimoine est d’en discuter avec les clients et de se demander s’il n’est pas temps pour eux d’arrêter de skier et de devenir des Janes! C’est ainsi qu’ils pourront le mieux préserver leur patrimoine.

Toute personne souhaitant en savoir plus sur ce concept peut consulter les livres de Luca en cliquant sur le lien suivant (Amazon.ca). Je recommande le livre “Winning Long-Term Games” en particulier pour la prochaine génération d’investisseurs.