Bonjour et bon dimanche à tous.

Espérons que nous connaîtrons tous une période de calme relatif après un début d’année mouvementé, marqué par un véritable blitzkrieg de politiques publiques et d’annonces gouvernementales à travers le monde.

J’ai récemment célébré mon deuxième anniversaire chez Sagard Patrimoine, et je ne pourrais être plus heureux des relations que j’ai bâties et des résultats que nous avons obtenus pour nos clients au cours de cette période. Cette dernière année en particulier a démontré que, lorsque le bruit macroéconomique domine tout, se concentrer sur le signal peut s’avérer payant et confirme que la gestion active joue un rôle important.

Un actif qui a commencé l’année 2026 exactement comme il a terminé 2025, ainsi que 2024 est l’or. Pour célébrer mon anniversaire de service, je suis retourné à la toute première édition du Sunday Reads que j’ai rédigée afin de «remixer» les points concernant l’or et son rôle dans un portefeuille. Vous trouverez ci-dessous le Sunday Reads original d’il y a deux ans, auquel j’ai ajouté une courte mise à jour à la fin.

Sunday Reads – L’or des fous – Janvier 2024

Personnellement, je pense que l’or a, et devrait avoir, une place dans une gestion de portefeuille complète et qu’il constitue un bon moyen de préservation du patrimoine. Cependant, je crois qu’il est utile d’aborder cette question avec pragmatisme. De nombreux investisseurs ont une vision très dogmatique de l’or, que l’on peut illustrer par les titres et les paroles de deux excellents succès britanniques des années 1980, issus de mon pays natal :

- «Gold», la ballade de Spandau Ballet sortie en 1982

- «Fool’s Gold», l’hymne des Stone Roses sorti en 1989

Examinons ces deux camps regardons les arguments de chaque côté.

« Gold, always believe in your soul. You’re indestructible » – Gold, Spandau Ballet, 1983

Les adeptes de l’or, ceux qui sont constamment optimistes et confiants à l’égard de l’or, soulignent le fait essentiel que tout l’or jamais extrait existe encore aujourd’hui en «circulation». La stock actuel est fixe et le rythme d’augmentation lié à l’exploitation minière est relativement lent. Par conséquent, l’or devrait conserver sa valeur en tant que moyen d’échange au fil du temps, car son offre est contrôlée.La théorie économique indique que le prix correspond simplement au niveau auquel l’offre et la demande s’accordent.Si le nombre d’adeptes de l’or augmentait fortement, la variable d’ajustement serait probablement le prix plutôt que l’offre – il faut de nombreuses années pour développer une nouvelle mine et acheminer cette production vers le marché.

L’or est considéré comme la valeur refuge par excellence depuis des centaines d’années.Les partisans les plus convaincus du métal jaune mettront en avant sa capacité à servir de moyen d’échange particulièrement efficace en période de conflit, d’incertitude et de sanctions. Ils souligneront également son rôle de protection du portefeuille en période d’inflation.

« But I know in my heart, you’re not a constant star » – Fool’s Gold, The Stone Roses, 1989

À l’inverse, un large groupe d’investisseurs mettra en avant la fragilité du rôle de l’or comme valeur refuge. Historiquement, l’or a rempli cette fonction parce qu’il était un actif prisé et un moyen d’échange.Pendant plusieurs périodes, l’or a été utilisé pour garantir les devises, devenant non seulement une valeur refuge, mais aussi la base de prix du commerce international.Cependant, depuis 1971, cette référence absolue n’est plus en vigueur et les liens entre le monde financier et l’or sont donc beaucoup moins étroits.

Si le rôle de l’or en tant que moyen d’échange diminue, alors sa valeur dépendra de la perception qu’en ont les investisseurs. Si l’intérêt ou le désir des individus pour l’or diminue, son importance en tant qu’actif diminue également.

Le mixtape : aperçu du portfolio

Ma position se situe quelque part entre les deux. Je pense que le rôle de l’or dans les portefeuilles dépend largement de l’environnement du marché. Selon moi, l’or joue un rôle important dans la protection des portefeuilles des clients, non pas tant contre l’inflation que contre la dépréciation des monnaies. Historiquement, la dépréciation monétaire provenant de la pratique consistant à fondre les pièces de monnaie afin d’y incorporer des métaux moins précieux, réduisant ainsi directement la valeur intrinsèque de la monnaie. Déprécier une monnaie signifie simplement que l’offre de monnaie augmente à un rythme plus rapide que la demande.

Nous évoluons aujourd’hui dans cet environnement. Le Trésor américain devra émettre environ 10 000 milliards de dollars de dette cette année, à la fois pour refinancer des échéances arrivant à maturité et pour financer un important déficit budgétaire. Il est probable que cela se traduise par une augmentation de la masse monétaire, réduisant ainsi la valeur du stock de dollars américains par rapport aux monnaies et actifs à offre fixe.

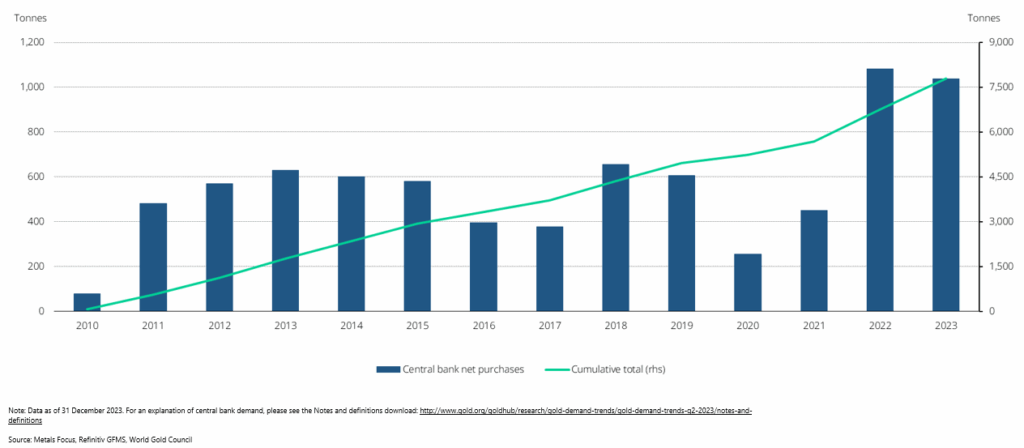

Les banques centrales étrangères ont pris acte de cette évolution et ont réduit leurs avoirs en obligations du Trésor américain. Comme le montre le graphique ci-dessous, l’or fait partie des actifs dont elles ont accru les détentions.

En l’absence de ces achats importants de la part des banques centrales, l’or a tendance à mieux performer lorsque le rendement réel de la liquidité est faible, c’est-à-dire lorsque les taux d’intérêt, ajustés de l’inflation, sont bas. Dans ces périodes, l’or préserve la valeur tout aussi efficacement que la liquidité. Lorsque les taux réels sont élevés, les investisseurs privilégient des actifs offrant un rendement supérieur pour compenser l’inflation.La performance de l’or au cours des deux dernières années a défié sa relation historique avec les rendements réels. L’or a progressé d’environ 14 % alors que les rendements réels ont bondi de près de 3 % en raison de la demande accrue des banques centrales.

Si nous entrons dans une période de baisse de l’inflation et donc de baisse des taux réels, les gestionnaires de portefeuille pourraient accroître leurs allocations à l’or en parallèle des banques centrales, ce qui pourrait soutenir une performance solide du métal.

Je recommande à toute personne souhaitant approfondir l’histoire économique de l’or de lire l’excellent ouvrage de Peter Bernstein, The Power of Gold. Le fait que Paul Volcker, considéré comme l’un des meilleurs présidents de la Réserve fédérale, en ait rédigé la préface témoigne de la qualité de cet ouvrage.

Le remix

Depuis la rédaction initiale de ce texte, le prix d’une once d’or a augmenté de façon spectaculaire, soit de 140 %.Au cours de cette période, le discours sur la détention d’or a quelque peu évolué, avec moins d’attention portée à sa relation avec les taux d’intérêt réels américains – historiquement négative – et davantage à son rôle de valeur refuge.

Comme mentionné dans l’article original, la demande marginale d’or provient des banques centrales du monde entier. Un événement clé a été la saisie par le Trésor américain des avoirs russes détenus par le Trésor à la suite de l’invasion de l’Ukraine. Cet épisode a possiblement amené les banquiers centraux à reconsidérer la composition des actifs figurant au bilan de leurs réserves. À bien des égards, l’or est devenu une alternative à la détention de dette publique, bien qu’il ne génère ni rendement ni revenu.

Certains observateurs ont interprété la hausse de la participation des investisseurs particuliers à l’or comme un signe d’essoufflement de la tendance. Or, si l’on examine le plus important FNB d’or physique au monde, le GLD, coté à la Bourse de New York, sa capitalisation est passée de 62 milliards de dollars à 165 milliards de dollars sur la même période de deux ans. Cela représente une hausse de 166 %, soit à peine plus que l’augmentation de 140 % du prix du métal.

Ainsi, l’investisseur américain moyen n’a pas augmenté de façon significative son exposition à l’or. La situation est différente à l’extérieur des États-Unis, où l’adoption par l’entremise de FNB et de véhicules de détention progresse à un rythme plus soutenu.

Conclusion : aujourd’hui, l’or joue un rôle non seulement comme pari contre le dollar américain, mais aussi comme élément de sécurité additionnelle au sein d’un portefeuille.