Bonjour ! J’espère que vous avez passé un bel été. Personnellement, j’ai beaucoup apprécié de pouvoir passer du temps en famille, puis de me préparer pour ce que le dernier tiers de l’année nous réserve. Il est peu probable que nous ayons une fin d’année calme : tous les regards sont tournés vers la Réserve fédérale et les élections présidentielles américaines.

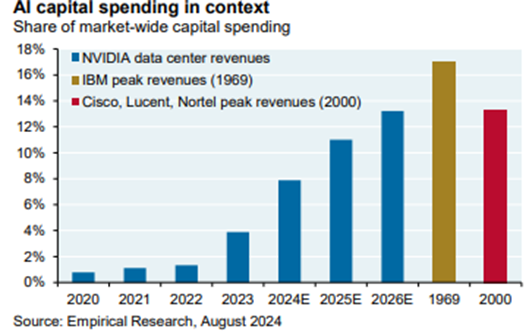

Jusqu’à présent, le principal moteur du marché actions cette année a été la poursuite du développement des capacités d’intelligence artificielle et les performances du secteur des semi-conducteurs. Nvidia est l’histoire de l’année (une fois de plus) puisque l’action a plus que doublé en 2024, entraînant le marché boursier américain dans son sillage. Faut-il s’émerveiller ou s’inquiéter de cette domination ? En janvier nous avions publié une note sur un cas similaire au Canada, Nortel Networks à la fin des années 1990 (« Le Magnifique »). Quelles sont les similitudes et les différences entre Nvidia aujourd’hui et Nortel à la fin des années 1990?

Vainqueur en CAPEX

Le principal point commun entre Nortel et Nvidia est qu’elles ont toutes les deux étés gagnantes dans la mise en place d’une infrastructure clé pour une nouvelle technologie. Toutes deux ont vendu du matériel plutôt que des logiciels. Nortel était un important fournisseur d’équipements optiques qui a contribué à accélérer et à étendre l’infrastructure nécessaire à l’internet. Nvidia vend l’infrastructure nécessaire aux centres de données et à l’essor de l’informatique.

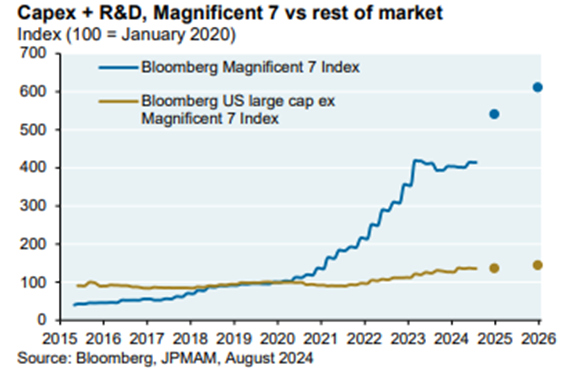

Un autre point commun est qu’elles s’appuient toutes deux sur de très gros clients. Dans le cas de Nortel Networks, les ventes étaient dirigées par des groupes tels que Broadcom, qui utilisaient leurs importants budgets d’investissement pour acheter davantage de solutions à Nortel. À l’instar de Nvidia, sa base de clientèle était concentrée. Les recettes de Nortel étaient de nature cyclique et liées aux budgets d’investissement de ses clients. Tout ralentissement des dépenses ou du financement de ses clients entraînerait un ralentissement des recettes. Les ventes de Nvidia sont dominées par d’autres membres du groupe que l’on appelle les « Magnifiques 7 ». Aujourd’hui, nous assistons à d’énormes dépenses en capital de la part des Magnifiques 7, qui éclipsent l’ensemble du secteur de l’énergie.

Le problème avec les deux facteurs ci-dessus est que les deux entreprises sont basées sur la fourniture de matériel, avec une base de clients dont les dépenses sont cycliques. Contrairement aux éditeurs de logiciels, ni Nortel ni Nvidia n’ont développé d’activités d’abonnements ou de revenus récurrents.

Rentabilité

La principale différence entre l’histoire de Nortel et celle de Nvidia est la rentabilité. Contrairement à Nortel, Nvidia est une entreprise très rentable. L’activité principale de Nvidia consiste à vendre des plateformes informatiques pour centres de données (lire « cloud computing » et « IA ») avec des marges élevées. Nvidia génère des bénéfices records et a récemment annoncé un programme de rachat d’actions de 50 milliards de dollars. L’entreprise se développe si rapidement qu’elle n’a plus besoin du même niveau de capital d’actionnaires.

Le problème, lorsqu’on est leader dans un secteur dominant, c’est que les autres entreprises et même des clients cherchent des alternatives pour vous concurrencer. L’activité de Nvidia présente actuellement des marges d’exploitation de plus de 60 % ! Cela suscite l’envie, la concurrence et la substitution. AMD, Intel et Arm ne vont pas se contenter de regarder Nvidia dominer. Tous arrivent sur le marché avec une propriété intellectuelle avancée pour les puces et s’assurent une capacité de production. Amazon, Google et Microsoft développent leurs propres puces dans le but d’augmenter leur propre capacité, mais aussi de réduire leur dépendance à l’égard de Nvidia.

En tant que société, il est difficile de dire que nous avons déjà tiré profit de l’IA. Il en va de même pour les clients de Nvidia. David Chan, de Sequoia Capital, estime que les grandes entreprises technologiques devront récupérer plus de 500 milliards de dollars de recettes pour atteindre le seuil de rentabilité de leurs dépenses en matière d’IA. Seront-elles confrontées à des réactions négatives de la part de leurs actionnaires concernant leurs dépenses d’investissement ? Devront-elles réduire leurs dépenses ? La demande pour les solutions de Nvidia va-t-elle diminuer ?

Les excellentes performances financières, la croissance et le rendement pour les actionnaires de Nvidia pourraient se poursuivre pendant un certain temps. Cependant, en regardant le prix de l’action aujourd’hui, j’ai du mal à me sentir à l’aise en payant 38 fois les bénéfices d’aujourd’hui, compte tenu des risques auxquels Nvidia est confrontée. Il s’agit d’une entreprise cyclique, qui dépend d’autres dépenses d’investissement dans un secteur qui n’a pas encore prouvé sa valeur pour ses clients. À l’instar de Nortel en 2000, les activités de Nvidia semblent aujourd’hui être évaluées à la perfection.