Deux grandes nouvelles en provenance d’Hollywood et de Washington la semaine dernière : le décès de la légendaire comédienne (et fière Canadienne) Catherine O’Hara, ainsi que la nomination par la Maison-Blanche de Kevin Warsh au poste de prochain président de la Réserve fédérale américaine. Kevin se retrouvera-t-il Home Alone, up Schitt’s Creek, ou Best in Show?

Home Alone

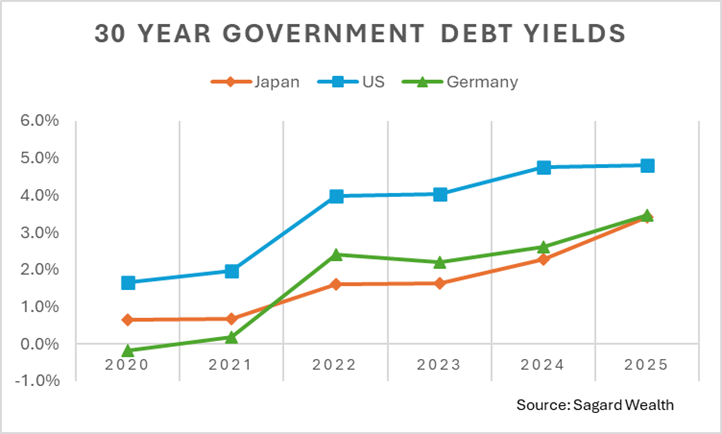

Depuis cinq ans, le marché obligataire envoie un signal fort aux décideurs politiques et aux investisseurs. Alors que les pays développés continuent d’accumuler les déficits budgétaires (dépensant plus qu’ils ne gagnent), ils ont dû augmenter leur endettement (en émettant davantage d’obligations). Or, la demande du marché pour ces obligations ne cesse de diminuer, ce qui fait grimper les coûts d’emprunt des gouvernements. Comme le montre le graphique ci-dessous, le marché exige un rendement de plus en plus élevé pour détenir la dette souveraine des États-Unis, de l’Allemagne et du Japon.

Les banques centrales n’influencent pas directement le rendement de la dette gouvernementale à long terme, celui-ci étant davantage déterminé par les forces du marché. La partie longue de la courbe des taux (les titres de dette à échéance de 10 ans et plus) tend à être plus sensible aux anticipations d’inflation. Alors, cette partie longue de la courbe nous annonce-t-elle une poussée inflationniste à venir, ou reflète-t-elle plutôt un recul marqué de la demande pour ce type de titres?

La demande pour la dette gouvernementale à long terme a diminué en raison d’un acteur en particulier : les autres banques centrales. Plusieurs banques centrales détiennent des réserves en devises étrangères et en titres de dette d’autres pays comme réserve de valeur. L’idée étant que leurs surplus commerciaux (lorsqu’elles exportent plus qu’elles n’importent) puissent être placés dans des titres liquides, revendables en tout temps pour défendre leur monnaie. Par exemple, si la Banque du Japon voulait protéger le yen contre de nouvelles baisses, elle pourrait vendre ses obligations du Trésor américain et acheter des obligations du gouvernement japonais (JGB). Cette transaction se traduirait par des ventes nettes de dollars américains et des achats nets de yens, poussant ainsi le cours du yen à la hausse.

Plus récemment, les banques centrales (en particulier en Asie) se sont tournées vers l’or plutôt que vers les obligations gouvernementales étrangères. La Banque nationale de Pologne a récemment annoncé avoir acquis 550 tonnes d’or, plus que la Banque centrale européenne. À mesure que d’autres nations perdent confiance envers la dette des pays développés, on peut s’attendre à ce qu’elles cherchent davantage de réserves de valeur alternatives. Verra-t-on d’autres gouvernements fortifier leur bilan à la manière de Kevin McCallister? Pour reprendre ses mots : « This is it, don’t get scared now. »

Best in Show

Les banquiers centraux exercent une influence bien plus directe sur la partie courte de la courbe des taux (la dette à court terme), là où le taux directeur a un impact beaucoup plus marqué. La plupart des banques centrales ont abaissé leurs taux directeurs au cours des deux dernières années, à mesure que l’inflation se résorbait. Ces ajustements se répercutent rapidement sur le rendement de la dette à court terme, notamment celle à échéance de deux ans. Le graphique ci-dessous illustre le rendement de la dette gouvernementale à 2 ans aux États-Unis, en Allemagne et au Japon.

Kevin Warsh est perçu par plusieurs comme un banquier central à tendance restrictive (hawkish), c’est-à-dire qu’il serait plus enclin à lutter contre l’inflation (en maintenant les taux élevés) qu’à adopter une posture accommodante (en réduisant les taux et en « laissant l’économie surchauffer »).

À mon avis, c’est le marché de l’emploi qui enverra le signal déterminant. Si l’intelligence artificielle continue d’accroître la productivité du travail, on peut s’attendre à de nouvelles pertes d’emplois, ce qui amplifiera les pressions en faveur de baisses de taux.

Pour l’instant, le marché obligataire semble bel et bien être up Schitt’s Creek.

Merci pour les fous rires, Catherine.