Compte tenu de la situation actuelle en Iran, nous souhaitions vous faire parvenir un bref état des lieux sur la réaction des marchés, les implications possibles pour notre positionnement à plus long terme ainsi que le rendement de vos portefeuilles.

Réaction des marchés

Dans l’ensemble, la réaction des marchés a été relativement contenue, mais le bruit médiatique a été important. Voici les principaux thèmes qui ressortent des derniers jours :

- Matières premières – L’énergie se trouve au cœur de la volatilité, en raison de la dépendance des économies du Moyen-Orient aux exportations énergétiques et de la dépendance de nombreux pays à l’égard de ces approvisionnements. Le prix du pétrole était déjà en hausse avant les frappes de la fin de semaine, plusieurs intervenants intégrant une prime de risque géopolitique au prix du baril. Cette tendance haussière s’est poursuivie tout au long de la semaine. Du côté du gaz naturel, l’évolution des prix varie selon les régions. L’Europe, fortement tributaire des exportations de gaz naturel en provenance du Qatar, a vu ses prix bondir de 50 à 100 % à la suite de perturbations dans les approvisionnements. Quant à l’or, il demeure volatil, son prix fluctuant au gré des manchettes sous l’effet de la prime de risque géopolitique.

- Devises – Le mouvement le plus marqué sur les marchés des changes a été l’appréciation du dollar américain face à la quasi-totalité des autres devises. Ce comportement est typique des périodes où le sentiment bascule vers l’aversion au risque, les investisseurs se réfugiant dans la sécurité perçue du USD. Au-delà de cette tendance générale, les écarts entre devises s’expliquent surtout par la dépendance énergétique des pays. Les nations ou régions importatrices nettes d’énergie, comme la Corée du Sud, le Japon, l’Inde et l’Europe, ont vu leur monnaie se déprécier plus rapidement.

- Actions – Les marchés boursiers des pays importateurs d’énergie ont affiché de piètres résultats. Comme le souligne Gavekal (notre firme de recherche macroéconomique de prédilection), « la croissance, c’est de l’énergie transformée ». Par conséquent, une hausse rapide du coût de l’énergie fait grimper les coûts de production. Les marchés de la Corée, du Japon et de l’Europe ont enregistré les reculs les plus importants, tandis que les pays exportateurs d’énergie, comme le Canada et les États-Unis, ont relativement bien tenu le coup.

- Revenu fixe – Le marché des obligations gouvernementales avait bien amorcé l’année, porté par l’anticipation de baisses de taux découlant d’un ralentissement de l’inflation. Toutefois, les mouvements de cette semaine reflètent plutôt les craintes qu’une remontée des prix de l’énergie ne ravive l’inflation, ce qui pourrait retarder, voire suspendre, les baisses de taux attendues.

Rendement des portefeuilles

La bonne nouvelle, c’est que nous avons entamé le mois de mars avec une bonne longueur d’avance côté rendement. Voici un aperçu de nos estimations de rendement depuis le début de l’année pour chacune de nos stratégies de placement. Veuillez noter qu’il s’agit d’estimations et donc susceptibles de changer :

- Revenu : Notre stratégie de titres à revenu fixe cotés (Fonds de revenu) affiche un rendement estimé avoisinant 0 % jusqu’à la fin février. Les gains réalisés sur les obligations des marchés émergents ont été neutralisés par les pertes sur les prêts d’entreprises américains. Notre stratégie de fonds de couverture (Fonds de rendement absolu) a bien démarré l’année, avec un rendement estimé de plus de 4 % à la fin février. Ce portefeuille est conçu pour générer des rendements réguliers et tend à bien résister en période d’incertitude. Il est encore tôt pour commenter notre portefeuille de crédit privé (Fonds de crédit alternatif), mais nous estimons qu’il a bien performé en janvier, les signes de tension sur les marchés du crédit ayant élargi l’univers d’occasions pour les gestionnaires spécialisés dans les secteurs sous pression. Dans l’ensemble, nous croyons être en ligne avec nos cibles de rendement pour les stratégies de revenu, voire les dépasser.

- Croissance : Notre stratégie d’actions actives cotées (Fonds d’actions thématiques) a connu un excellent début d’année, avec un rendement estimé de plus de 11 % à l’entrée du mois de mars. Les titres miniers canadiens, les actions japonaises ainsi que les gestionnaires à biais valeur ont contribué à cette performance, qui se compare avantageusement au rendement de 3,8 % du marché boursier mondial sur la même période. Il est encore trop tôt pour commenter notre portefeuille de capital-investissement, dont les évaluations sont trimestrielles.

- Préservation : Notre portefeuille d’actifs réels (Fonds d’actifs réels) est conçu pour protéger nos clients contre une inflation élevée. Nous estimons que le fonds a livré un rendement de +7 % jusqu’à la fin février, ce qui dépasse largement notre cible de rendement de IPC + 4 %. Nos allocations importantes à l’or et aux matières premières ont propulsé ces résultats.

Perspectives et positionnement

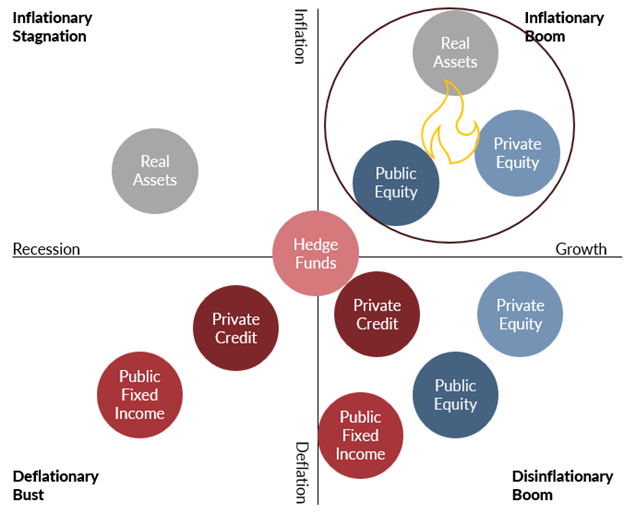

Notre grille d’analyse macroéconomique repose sur un cadre relativement simple : sommes-nous dans un régime de croissance économique forte ou faible, et évoluons-nous dans un contexte d’inflation élevée ou modérée? Comme nous l’avons mentionné dans nos dernières lettres trimestrielles, nous estimons que la combinaison de deux forces stimulantes, les investissements massifs des entreprises dans l’intelligence artificielle et les infrastructures connexes, ainsi que l’augmentation des dépenses gouvernementales (notamment en matière de défense), est à la fois favorable à la croissance et propice à une inflation supérieure à la normale. Le graphique ci-dessous illustre cette dynamique ainsi que nos orientations privilégiées en matière de portefeuille :

Notre point de vue a-t-il changé? Les mêmes facteurs continuent de soutenir les dépenses des entreprises et des gouvernements, ce qui renforce notre conviction que nous demeurons dans un contexte d’expansion inflationniste. Cela dit, le risque qu’une hausse prolongée des prix de l’énergie provoque une contraction économique s’est accentué, ce qui nous ferait glisser vers le quadrant de la stagflation dans notre cadre d’analyse. Advenant un tel scénario, la détention d’actifs réels demeure un fil conducteur commun, et nous continuons de croire qu’une allocation importante à cette catégorie d’actifs offre une protection efficace contre ce risque.

Par ailleurs, nous demeurons à l’affût de toute occasion susceptible de découler de la volatilité actuelle. Comme toujours, nous cherchons le signal dans le bruit. À l’aube du mois de mars, nous avons réduit notre exposition à notre thématique d’actions la plus performante (« Heavy Metal »), davantage par souci de prise de profits. Nous disposons de liquidités disponibles dans la plupart des portefeuilles et sommes prêts à patienter pour saisir les bonnes occasions.

Nous savons que des défis accompagneront les occasions, mais nous restons vigilants et prêts à agir. La répartition d’actifs est la décision la plus importante dans la construction d’un portefeuille, et nous croyons que notre approche prudente, avec d’importantes allocations aux placements alternatifs, nous permet de naviguer à travers les tempêtes en gardant les yeux sur les étoiles pour y trouver nos repères, plutôt que de nous laisser distraire par le bruit des vagues.