Stephen Harvey

Chef des investissements

Sagard Patrimoine

Joyeuse fête des Mères en avance à toutes les mamans pour la fin de semaine prochaine. Peut-être qu’il y en a parmi vous qui sont déjà attablées avec un bon verre de jus d’orange fraîchement pressé. Ça tombe bien, parce que le sujet de cette semaine, c’est justement ce qui arrive quand un marché se fait pressurer.

Le mot anglais « squeeze » désigne ce phénomène en bourse, et croyez-moi, ça ne se limite pas aux oranges.

Un de mes films préférés de tous les temps, c’est Un fauteuil pour deux (Trading Places), avec Dan Aykroyd dans le rôle de Winthorpe et Eddie Murphy dans celui de Valentine. La scène finale se déroule dans le marché à terme du jus d’orange concentré. Winthorpe et Valentine prennent le pari inverse des frères Duke. Les Duke pensent avoir une information privilégiée selon laquelle la récolte d’oranges va être mauvaise, et ils essaient de faire monter les prix. Winthorpe et Valentine, eux, savent que le vrai rapport va montrer une récolte abondante, et ils se positionnent pour que les prix tombent.

C’est drôle, c’est chaotique, et c’est profondément satisfaisant. C’est aussi, étonnamment, une excellente leçon sur les squeezes de marché. Le genre de comportement montré dans le film a d’ailleurs inspiré ce qu’on appelle aujourd’hui la « Eddie Murphy Rule », une règle conçue pour empêcher les transactions basées sur des informations gouvernementales volées.

C’est quoi, un squeeze?

Un squeeze de marché, c’est ce qui arrive quand trop d’investisseurs sont positionnés du même bord d’une transaction et qu’ils se retrouvent tous à devoir en sortir en même temps.

La version la plus connue, c’est le short squeeze.

Ça se produit quand des investisseurs ont parié contre un titre en le vendant à découvert. Pour fermer leur pari, ils doivent éventuellement racheter le titre. Si le prix de l’action commence à monter rapidement, les vendeurs à découvert peuvent paniquer et se précipiter pour racheter avant que les pertes empirent. Mais cet achat massif fait monter le titre encore plus, ce qui force d’autres vendeurs à découvert à racheter à leur tour.

Ça devient une boucle pas mal douloureuse.

Imaginez essayer de sortir d’une salle de cinéma bondée par une seule petite porte. Aussitôt que tout le monde réalise qu’il y a une alarme d’incendie, personne ne sort gracieusement.

Les frères Hunt : les vrais frères Duke

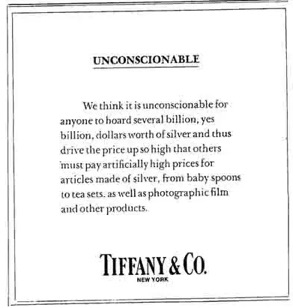

Une des grandes histoires de squeeze, c’est celle des frères Hunt, qui ont tenté d’accaparer le marché de l’argent métal en 1980.

Les Hunt avaient bâti une position énorme dans l’argent et dans les contrats à terme sur l’argent, ce qui a contribué à faire grimper les prix de façon spectaculaire. Juste en 1979, l’argent a monté de plus de 400 %. La pression est devenue tellement intense que Tiffany & Co. a fini par publier une publicité dans le New York Times pour se plaindre de ce qui se passait avec le prix de l’argent. Quand le vent a tourné, l’argent s’est effondré lors de ce qu’on a appelé le « Silver Thursday ».

L’histoire est devenue partie intégrante du folklore de Wall Street, et on retrouve clairement des airs des frères Hunt dans les frères Duke de Trading Places. Même idée, autre matière première. Et un peu moins de manteaux de fourrure.

Volkswagen et Porsche

Un des squeezes les plus fous que j’ai vus dans ma carrière, c’est celui de Volkswagen en 2008.

Volkswagen avait deux catégories d’actions : des actions ordinaires et des actions privilégiées. Les privilégiées payaient un meilleur dividende, alors que les ordinaires donnaient le droit de vote. Plusieurs fonds spéculatifs regardaient l’écart entre les deux et trouvaient que ça n’avait pas beaucoup de sens. Ils achetaient les privilégiées, qui paraissaient moins chères, et vendaient à découvert les ordinaires, plus chères.

Sur papier, la stratégie avait l’air bien pensée.

Le problème, c’est que Porsche était tranquillement en train de tenter de prendre le contrôle de Volkswagen, et avait accumulé une exposition énorme aux actions ordinaires par le biais de produits dérivés. Ajoutez à ça la participation détenue par le gouvernement de la Basse-Saxe, et il restait très peu d’actions ordinaires réellement disponibles sur le marché.

D’un coup, les fonds spéculatifs qui étaient à découvert sur les actions ordinaires devaient les racheter, mais il n’y en avait à peu près plus à acheter. Les actions ordinaires de Volkswagen ont littéralement explosé, à peu près quintuplé en deux jours.

Les fonds spéculatifs s’étaient concentrés sur les dividendes. Porsche, lui, s’intéressait aux votes. Et à ce moment-là, le droit de vote, ce n’était pas un petit détail. C’était toute l’histoire.

GameStop

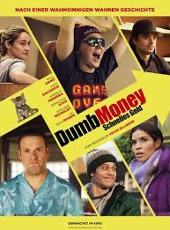

Ensuite est arrivé GameStop, en janvier 2021.

La COVID avait laissé bien du monde à la maison, en ligne, qui s’ennuyait et qui cherchait de l’action. Il y avait moins de sports sur lesquels parier, plus de gens sur les applications de courtage, et des communautés comme Reddit qui prenaient de plus en plus d’influence.

GameStop est devenu la cible parfaite. Le titre avait un intérêt à découvert très élevé, c’est-à-dire que beaucoup d’investisseurs professionnels pariaient contre lui. Les investisseurs particuliers se sont rués dessus, souvent en utilisant des options pour amplifier leur exposition. À mesure que le titre montait, les vendeurs à découvert étaient forcés de racheter, ce qui le faisait monter encore plus.

La hausse a été tellement spectaculaire qu’elle a fini par devenir le film Dumb Money. GameStop a été multiplié plusieurs fois en très peu de temps, et plusieurs fonds spéculatifs ont essuyé des pertes énormes.

C’était en partie un événement de marché, en partie un mouvement Internet, et en partie un règlement de comptes financier.

Avis: le squeeze le plus récent

ourquoi je ressors tout ça aujourd’hui?

Ce n’est pas juste parce que j’ai réécouté Trading Places la semaine passée, même si ça a sûrement aidé. C’est surtout parce qu’on vient encore de voir un squeeze, cette fois-ci sur Avis Budget Group.

Avis, la compagnie de location d’autos, a vu son titre s’envoler de la mi-mars jusqu’à la fin avril. Le mouvement a été alimenté en partie par le fait que deux firmes d’investissement avaient bâti des positions très importantes, ce qui laissait moins d’actions disponibles pour s’échanger librement. En même temps, beaucoup d’investisseurs pariaient contre le titre. Cette combinaison-là, c’est la recette classique du squeeze : offre limitée, intérêt à découvert élevé, et tout d’un coup tout le monde qui a besoin des mêmes actions en même temps.

Pendant un court moment, le titre est parti à la verticale.

Mais, comme c’est souvent le cas avec les squeezes, la descente a été aussi brutale que la montée. Avis est retombée fortement en l’espace de deux jours, redonnant une grande partie de ses gains presque aussi vite qu’ils étaient apparus. Selon ce qui a été rapporté, le titre aurait grimpé de plus de 600 % avant de chuter de près de 70 % en deux jours.

La leçon

Les squeezes, ça fait de bons films, de belles manchettes, et à l’occasion de bonnes histoires à raconter dans un party. Mais comme endroit où placer son argent, c’est dangereux.

Pendant un squeeze, les prix sont souvent moins liés à la valeur réelle de l’entreprise qu’au positionnement, à l’effet de levier, aux achats forcés et à la peur. Ça peut bien aller un certain temps, mais une fois que la pression se relâche, ça peut se retourner très vite.

La leçon que nous laissent Valentine et Winthorpe est plutôt bonne : quand le squeeze a fait son travail, prenez vos profits, éloignez-vous du chaos, et partez à la plage.

De préférence avec un verre de jus d’orange à la main.