Stephen Harvey

Chef des investissements

Sagard Patrimoine

Alors que nous sommes en pleine Coupe du monde de la FIFA 2026, l’exubérance irrationnelle pourrait qualifier mon enthousiasme face à la façon dont le Canada et l’Angleterre jouent. Espérons que ce sera la finale !

Cependant, j’ai intitulé cet article Exubérance Irrationnelle en hommage à Alan Greenspan, ancien président de la Réserve fédérale américaine, décédé cette semaine à l’âge vénérable de 100 ans. Greenspan a exercé la présidence pendant 18 ans (d’août 1987 à janvier 2006), ce qui en fait le deuxième plus long mandat depuis la création de l’institution. Greenspan a célébrèrent prononcé ce terme en 1996, alors qu’il tentait de décrire la performance du marché boursier américain.

Lorsqu’Alan Greenspan a prononcé l’expression « exubérance irrationnelle » en 1996, il a réussi ce que les banquiers centraux accomplissent rarement : faire bouger les marchés mondiaux avec deux mots qui semblaient tout à la fois appartenir à un manuel de psychologie et à une salle de courtage arrosée au champagne. Il avertissait que les investisseurs pourraient faire monter les actions au-delà de toute raison, bien qu’à la manière classique de Greenspan, il ait enveloppé le message dans suffisamment de brouillard pour que Wall Street doive plisser les yeux, paniquer, puis vendre en premier. L’expression est devenue une sorte de haïku monétaire pour le comportement des bulles : tout le monde passant un moment merveilleux, tout le monde insistant sur le fait que les prix avaient un sens, et le président de la Fed se tenant dans un coin tel l’adulte sobre à une fête des start-ups de l’internet, demandant doucement si le punch n’avait pas été alcoolisé.

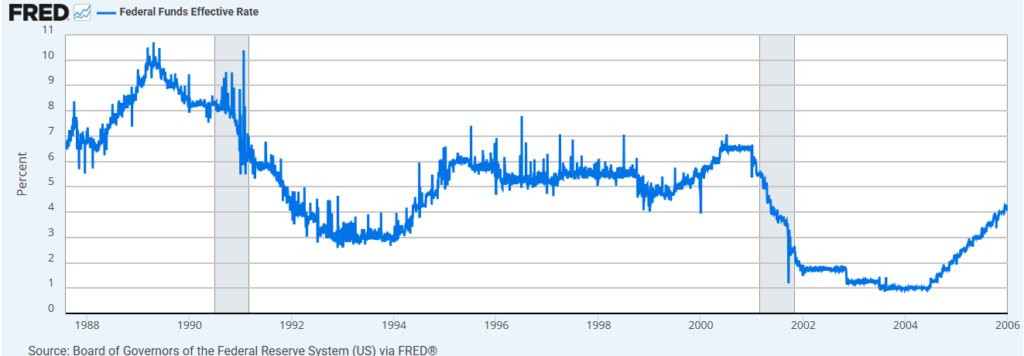

Durant son mandat de président, la Réserve fédérale était globalement dans un cycle d’assouplissement, avec de nombreuses baisses de taux. Le graphique ci-dessous montre le taux effectif des fonds fédéraux durant ses 18 années de règne.

Il est surtout connu pour son cycle de baisses agressives après le krach des dot-com, qui a débuté en 2000.

Exubérance Irrationnelle : Le Livre

Le terme exubérance irrationnelle est devenu tellement galvaudé depuis 1996 que lorsque Robert Shiller a publié un livre sur les valorisations de marché en mars 2000 (le même mois où le marché boursier américain a atteint son sommet), c’était le titre tout naturel. « L’Exubérance Irrationnelle » de Robert Shiller est essentiellement un économiste poli qui entre dans un marché haussier en plein essor, se racle la gorge et demande si tout le monde a envisagé que les habits neufs de l’empereur auraient peut-être été achetés à crédit. Publié juste au moment où la fête des dot-com atteignait sa phase des bâtons lumineux, le livre a repris la célèbre formule d’Alan Greenspan pour en faire un diagnostic complet de la manie financière : les investisseurs, soutenait Shiller, ne sont pas toujours de froids calculateurs de valeur, mais fréquemment des conteurs enthousiastes munis de comptes de courtage. Les marchés montent non seulement parce que les bénéfices s’améliorent, mais parce que les récits s’embrasent, les voisins s’enrichissent, les journalistes attisent les flammes, et la peur de rater quelque chose commence à porter un costume et à s’appeler allocation d’actifs.

Ce qui rend ce livre pérenne, c’est que Shiller ne se contente pas d’agiter un doigt professoral vers les spéculateurs insensés ; il montre comment les bulles sont des événements sociaux, mi-tableur, mi-séance de thérapie de groupe qui tourne mal. Sa grande intuition est que les prix peuvent se déconnecter des fondamentaux non pas parce que les investisseurs sont stupides, mais parce que les humains sont magnifiquement doués pour trouver des raisons pour lesquelles cette fois-ci c’est différent, généralement juste avant de découvrir que non. L’Exubérance Irrationnelle est donc moins un sermon qu’un guide de terrain sur la faune financière récurrente du capitalisme : l’analyste trop confiant, le day trader fraîchement converti, l’invité à dîner éternellement haussier, et l’économiste qui note tranquillement que la gravité n’a pas, en fait, été abrogée.

Le Multiple de Shiller

Le multiple de Shiller, mieux connu sous le nom de ratio cours/bénéfices ajusté cycliquement ou CAPE, a été créé par Robert Shiller pour éviter que les investisseurs ne jugent la silhouette du marché après un seul selfie trimestriel très flatteur. Au lieu de diviser les cours des actions par les bénéfices d’une seule année, il compare les cours à la moyenne des dix dernières années de bénéfices ajustés de l’inflation, lissant ainsi les récessions, les booms, les bizarreries comptables et autres sautes d’humeur du marché. Son interprétation est suffisamment simple pour être dangereuse : lorsque le multiple est élevé, les investisseurs paient un prix élevé pour chaque dollar de bénéfices normalisés, suggérant que les rendements futurs pourraient être plus modestes ; lorsqu’il est bas, le marché offre peut-être une meilleure valeur à long terme, ou du moins a cessé de faire payer des prix de champagne pour de l’eau du robinet. Comme tous les outils de valorisation, le CAPE n’est pas une boule de cristal mais un détecteur de fumée : parfois prématuré, parfois agaçant, mais qu’il vaut la peine d’entendre avant que la cuisine ne soit entièrement en feu.

Où en sommes-nous aujourd’hui sur cette mesure pour le S&P 500 et comment cela se compare-t-il à 2000 ? La réponse est que nous ne sommes pas loin du sommet de 2000. En 2000, le S&P 500 avait atteint un multiple de Shiller de 44,2 en décembre 1999. Aujourd’hui, il est à 41,6.

Source: multpl.com/shiller-pe

Cette fois-ci est-elle différente ? Ces valorisations peuvent-elles être soutenues par des dépenses d’investissement pilotées par l’intelligence artificielle ?

Tout comme attendre de savoir qui remportera la Coupe du monde, nous devrons tous patienter.