Stephen Harvey

Chef des investissements

Sagard Patrimoine

Ce fut un plaisir de voir autant d’entre vous au Stampede de Calgary la semaine dernière. Pour reprendre Rage Against the Machine, « c’était littéralement Bulls on Parade! »

Depuis 2020, les taureaux boursiers courent fort, mais pourquoi au juste? Quelle part de ce parcours revient aux décideurs publics? Dans le texte qui suit, nous posons la question : le portefeuille traditionnel 60/40 (60 % en actions, 40 % en obligations) est-il brisé?

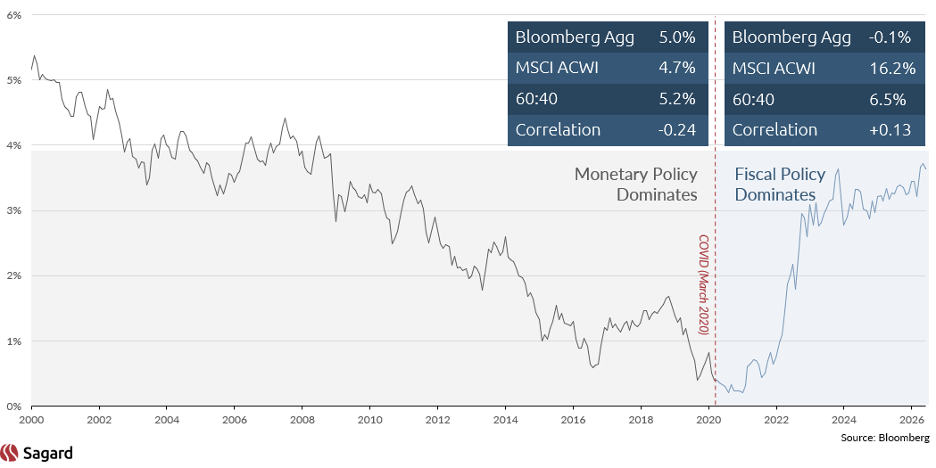

De 2000 à 2020, la politique monétaire a dominé les marchés. Pendant cette période, les taux des obligations gouvernementales du G7 ont reculé avec une constance remarquable. Chaque fois qu’une tension de marché apparaissait, les banques centrales venaient à la rescousse, les baisses de taux et l’assouplissement quantitatif servant d’outils de prédilection.

Ce contexte était exceptionnellement favorable au portefeuille 60/40. La baisse des taux poussait les prix des obligations à la hausse, pendant que les actions composaient leur rendement à travers le cycle, malgré plusieurs épisodes de forte turbulence. Les obligations affichaient aussi une corrélation légèrement négative avec les actions, ce qui leur permettait d’offrir à la fois un rendement espéré positif et une véritable protection en période de repli. À bien des égards, ce fut l’âge d’or du modèle 60/40.

Ce régime a commencé à basculer en mars 2020. La COVID exigeait une réponse d’une autre nature. Le choc n’était pas seulement financier; il touchait les revenus, le marché de l’emploi et l’économie réelle. Les gouvernements ont donc dû intervenir directement, en utilisant la politique budgétaire pour remplacer les revenus perdus des ménages et soutenir les entreprises pendant les fermetures.

Dans les années qui ont suivi, la politique budgétaire est devenue la force dominante sur les marchés. Au même moment, les marchés obligataires gouvernementaux faisaient face à deux vents contraires puissants : d’abord, une hausse marquée des émissions souveraines, qui a gonflé l’offre de dette; ensuite, une poussée d’inflation, qui a réduit l’appétit pour la duration aux taux en vigueur.

Le résultat : un environnement très différent des deux décennies précédentes. Les obligations gouvernementales ont livré des rendements faibles, voire négatifs dans certains cas, pendant que les actions continuaient de surperformer. Plus important encore, la corrélation des obligations avec les actions est passée de négative à positive à des moments clés du cycle. Ce changement a miné leur rôle traditionnel au sein du portefeuille 60/40, en réduisant leur efficacité à la fois comme source de rendement et comme diversificateur du risque actions.

Le graphique ci-dessous l’illustre bien : la ligne montre le taux moyen des obligations 10 ans du G7 au cours des 26 dernières années.

À notre avis, l’accent devrait être mis sur la reconstruction de la portion défensive du portefeuille, plutôt que de simplement s’attendre à ce que la poche obligataire de 40 % joue le même rôle qu’autrefois. Dans un monde où les obligations gouvernementales sont plus vulnérables à l’inflation, aux déficits budgétaires et aux mouvements des primes de terme, les investisseurs doivent élargir leurs sources de revenu et de diversification.

Concrètement, cela veut dire remplacer une partie de l’allocation obligataire traditionnelle par d’autres sources de revenu. Des stratégies comme le crédit privé et les fonds de couverture peuvent offrir un profil de rendement semblable à celui des obligations, mais avec une sensibilité moindre aux taux d’intérêt et sans dépendre d’une baisse des taux pour générer du rendement. Ces stratégies donnent aussi accès à des primes de risque différentes : complexité de crédit, illiquidité, talent du gestionnaire, valeur relative et dislocations de marché.

L’idée n’est pas d’abandonner les actifs défensifs. C’est plutôt de reconnaître que la composition du portefeuille défensif doit évoluer.

Dans l’ancien régime, la duration faisait l’essentiel du travail. Dans le régime actuel, le revenu, la flexibilité et les primes de risque alternatives devraient occuper une plus grande place. La politique budgétaire continuera vraisemblablement de dominer à mesure que les montagnes de dette s’accumulent. Les investisseurs auront besoin d’autres outils.