Stephen Harvey

Chef des investissements

Sagard Patrimoine

Bonne fin de semaine de la fête de la Reine à ceux d’entre vous qui résident dans les provinces qui célèbrent l’anniversaire de la reine Victoria, et bonne Journée nationale des patriotes à ceux du Québec. Certains d’entre vous se rendront peut-être aux États-Unis cette fin de semaine et se plaindront des prix une fois convertis en dollars canadiens. Un dollar américain plus faible pourrait venir à la rescousse.

DXY

Comment devrions-nous interpréter la performance du dollar américain? La réponse dépend largement de la perspective adoptée. Un investisseur canadien, un exportateur européen, un décideur japonais et un emprunteur d’un marché émergent vivront tous la « force du dollar » différemment.

Le raccourci le plus courant sur les marchés est le DXY, ou indice du dollar américain. Il mesure le dollar par rapport à un panier de six devises de marchés développés. Le panier est fortement pondéré vers l’Europe, ce qui est important. Le DXY est utile, largement suivi et négociable, mais il ne reflète pas parfaitement les relations commerciales actuelles des États-Unis.

Les pondérations actuelles du DXY sont les suivantes :

- Euro : 57,6 %

- Yen japonais : 13,6 %

- Livre sterling : 11,9 %

- Dollar canadien : 9,1 %

- Couronne suédoise : 4,2 %

- Franc suisse : 3,6 %

Les omissions les plus notables sont le yuan chinois et le peso mexicain, malgré le fait que la Chine et le Mexique soient des partenaires commerciaux majeurs des États-Unis. C’est une des raisons pour lesquelles je considère le DXY comme un bon indicateur de marché, mais pas comme une mesure complète de l’incidence commerciale mondiale du dollar. L’ICE décrit le DXY comme un indice à six devises calculé selon une moyenne géométrique, et l’euro représente à lui seul plus de la moitié du panier.

Le dollar et les présidents

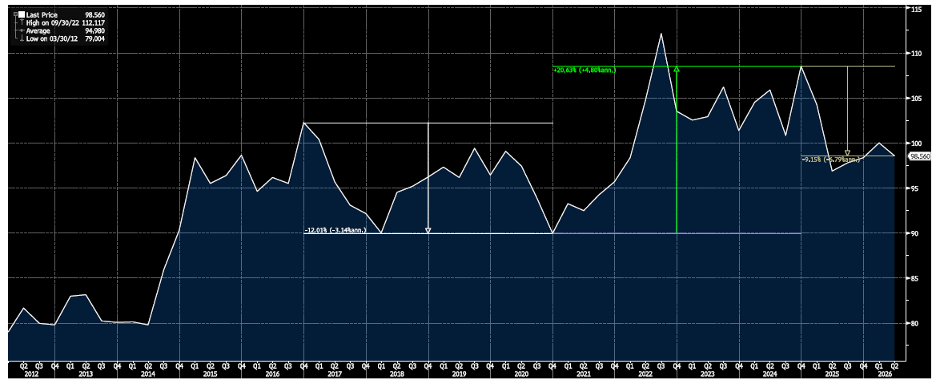

Le graphique ci-dessous illustre la performance du DXY au cours des 12 dernières années. Lorsque l’indice monte, le dollar se renforce par rapport au panier. Lorsqu’il baisse, le dollar s’affaiblit.

Source: Bloomberg

Ce qui ressort, c’est l’ampleur des mouvements du dollar à travers des contextes politiques, budgétaires et monétaires très différents.

Durant le premier mandat de Trump, de janvier 2017 à janvier 2021, le DXY s’est affaibli d’environ 12 %. Cette période a été marquée par une réforme fiscale, des tarifs douaniers, une renégociation des accords commerciaux et une préférence généralement plus explicite pour un dollar compétitif. Ces politiques n’ont pas été les seuls facteurs en jeu, mais l’orientation générale était largement compatible avec un dollar plus faible.

Durant le mandat de Biden, de janvier 2021 à janvier 2025, le dollar s’est renforcé de plus de 20 %. Le principal facteur a été la politique monétaire. L’inflation s’est révélée plus forte et plus persistante que prévu, forçant la Réserve fédérale à entreprendre l’un des cycles de hausse les plus marqués des dernières décennies. Le taux effectif des fonds fédéraux est demeuré près de zéro d’avril 2020 à mars 2022, puis a dépassé 5 % en 2023. Des taux américains plus élevés ont accru le rendement offert sur les liquidités en dollars et les bons du Trésor à court terme, attirant les capitaux vers les États-Unis et soutenant le dollar.

Depuis le début du deuxième mandat de Trump, le dollar s’est de nouveau affaibli. Le DXY a reculé d’environ 9 % depuis l’investiture, ce qui signifie que sur l’ensemble de la période depuis l’arrivée au pouvoir de Trump en 2017, le dollar a évolué dans une fourchette large, mais se trouve aujourd’hui près de son point de départ.

Un dollar plus faible sert certains objectifs

Un dollar plus faible n’est pas universellement bénéfique. Il peut faire grimper le prix des importations, exercer une pression sur les consommateurs et compliquer le portrait de l’inflation. Mais il s’aligne sur plusieurs objectifs de l’administration actuelle.

D’abord, un dollar plus faible rend les biens importés plus coûteux, ce qui peut déplacer une partie de la demande vers les biens produits localement.

Ensuite, il rend les exportations américaines plus abordables pour les acheteurs étrangers, ce qui aide les entreprises américaines à concurrencer à l’étranger.

Enfin, il peut soutenir les bénéfices étrangers des multinationales américaines. Lorsque les revenus réalisés à l’étranger sont reconvertis en dollars, un dollar plus faible peut donner un coup de pouce aux bénéfices déclarés.

Le déficit commercial demeure au centre de cette discussion. Les États-Unis continuent d’importer plus qu’ils n’exportent. Le dernier déficit mensuel sur les biens et services a atteint 60,3 milliards de dollars en mars 2026, tandis que la moyenne sur trois mois s’établissait à 57,6 milliards. Ce rythme demeure inférieur aux déficits annuels sur les biens et services de 2024 et de 2025, bien que le déficit sur les biens seuls reste nettement plus élevé.

Pourquoi le dollar s’est-il affaibli?

Plusieurs raisons l’expliquent.

La première est la politique commerciale. Les tarifs douaniers, et la menace de tarifs, ont créé du bruit autour de l’activité d’importation. Certaines entreprises ont devancé leurs importations en prévision de changements de politique, tandis que d’autres ont depuis réajusté leurs chaînes d’approvisionnement ou réduit leur activité. Les données commerciales sont devenues plus volatiles, mais la tendance générale est à un ralentissement des importations par rapport à l’an dernier. Depuis le début de l’année et jusqu’en mars, le déficit sur les biens et services a reculé de 55 % par rapport à la même période en 2025, avec des exportations en hausse et des importations en baisse.

La deuxième est l’écart de taux d’intérêt. Les marchés des changes sont fortement influencés par le rendement que les investisseurs peuvent obtenir dans une devise par rapport à une autre. Lorsque les taux américains montent plus rapidement que ceux du reste du monde, le dollar tend à attirer les capitaux. Lorsqu’on s’attend à ce que la Fed abaisse ses taux, ou que d’autres banques centrales deviennent relativement plus attrayantes, ce soutien s’estompe.

La troisième est l’émission de dette. Les États-Unis affichent d’importants déficits budgétaires, financés par d’importantes émissions du Trésor. Cela n’affaiblit pas automatiquement le dollar, mais cela signifie que les États-Unis ont besoin d’une demande continue de la part d’acheteurs domestiques et étrangers. Si la demande étrangère marginale fléchit, le dollar peut perdre l’un de ses soutiens.

Enfin, le positionnement compte. Le dollar abordait cette période avec beaucoup de bonnes nouvelles déjà intégrées dans son cours : l’exceptionnalisme de la croissance américaine, des taux américains plus élevés et une demande mondiale pour les actifs en dollars. Lorsqu’un positionnement très consensuel commence à se dénouer, la devise peut bouger rapidement.

Implications pour les portefeuilles

Malgré une inflation toujours élevée, je m’attends à ce que le dollar demeure sous pression.

Un dollar plus faible est généralement favorable aux marchés émergents, particulièrement aux pays et aux entreprises ayant de la dette libellée en dollars. Lorsque le dollar baisse, le fardeau de cette dette en monnaie locale diminue.

Il est aussi favorable aux matières premières. La plupart des grandes matières premières sont cotées en dollars; un dollar plus faible améliore donc leur accessibilité pour les acheteurs hors États-Unis et peut soutenir leurs prix.

Le constat pour les investisseurs est simple : le dollar n’est plus le vent arrière à sens unique qu’il a été durant le cycle de hausses de la Fed. Si la faiblesse du dollar se prolonge, elle devrait améliorer le contexte pour les actifs hors États-Unis, les marchés émergents, les matières premières et les portefeuilles diversifiés à l’échelle mondiale.

Le billet vert n’a pas cassé. Mais il a perdu de sa verdeur.